一、部门(单位)情况

(一)基本情况

1.单位主要职能

文山市国土资源收购储备交易中心受市人民政府委托,在市国土资源�����管理部门的领导下������,具体承担土地收购储备及交易的事务性工作。

按照《中华人民共和国土地管理法》、《中华人民共和国城市房地产管理法》、《国务院关于进一步加强国有土地资产管�����理的通知》等法律、法规的规定,认真履行文山市土地����收购储备实施办法。

具体负责拟订文山市土地收购储备规划、计划及对收购土地前期开发整理工作、资金筹措、使用和管理。

负责为土地交易提供服务。并定期或不定期地发布供求信息和交易结果公布。

对土地交易市场进行监督管理,对所收购的储备的土地进行公开招标、拍卖、挂牌出让。

完成市委、市政府及上级业务主管部门交办的其它工作。

2.机构情况,包括当年变动情况及原因。

根据县人民政府办公室(文政办复�������〔2002〕156号)和县编制委员会(文机编〔2002〕56号)文件批准。文山市国土资源收购储备交易中心确定为财政全额拨款二级事业单位,归口市国土资源局管理,人员编制10人。内设机构:办公室、计划财务科、筹划勘审科、收储��������整理科、市场交易科四科一室,现有在职人员:8人。

3.人员情况,包括当年变动情况及原因。

2017年新调出人员1人,截至2017年12月31日,实有在编在岗职工8人。

(二)当年取得的主要事业成效

按照市委、市人民政府������对土地工作的要求和部署,紧紧围绕“扩大城市外延、提�����升城市内涵、完善城市功能、改善城市环境”以城市经济带动市域经济的战略思路,始终坚持“多个渠道进水”,“一个池子蓄水,一个龙头放水”的原则,有计划、有步骤、健康有序地开展我市国土资源收购储备交易工作。

1.积极筹措资金全力保障土地征收报批工作顺利开展。

土地收储资金占用量大,做好土地收购、储备、交易工作需要充足的资金作保证。2017年全年按照政府融资平台���的要求积极协调筹融资工作,采用预收土地款形式积极筹措土地收储资金,确保土地征收及报批工作的顺利进行。

2.土地供应工作情况。

收储中心根据2017年年度土地收购储备交易计划,�����严格按照国土资源部39号令����的有关规定组织实施土地供应工作。

3.收储整理工作情况。

收储整理����工作点多面宽,历史遗留问题复杂,开展工作难度较大,在中心领导的重视支持下2017年开展了以下工作,一是做卧龙就业用地和盛林地产公司的土地征收的遗留收尾工作,接待因征地问题来访群众9次,经过反复做解释劝说工作,群众满意度为达90%。二是代收城南狮子山庄片区2017年一至三季度电费共计22.2530万元,较好地保证了该片区企业的商业用电需求。三是对中心已收储地块进行每季度一次的巡查工作。4.“精准扶贫”工作开展情况。

2017年收储中心认真按照市委、市政府“精准扶贫”工作的部署要求,结合工作实际,努力转变工作作风,科学安排,狠抓落实,全面贯彻落实“精准扶贫”工作,通过深入开展“转走访、挂勾帮”活动,使全体党员干部职工真正提高了对“精准扶贫”工作重要性的认识,全身心投入到“精准��������扶贫”工作中,努力做到真扶贫,扶真贫,力争按时完成上级下达给收储中心的扶贫攻坚任务2017年收储中心为挂勾扶贫点做了以下具体工作:

各挂钩责任������人走村入户通过实际摸底调查,完善准确资料,主动联系挂钩户,帮助解决发展户、危房户、病残户等政策补助相关事宜。

共计投入帮扶资金0.8万元,帮扶物资1.5万元水泥。

二、收入支出预算执行情况分析

(一)收入支出预算安排情况。

包括部门(单����位)收入、支出年初预算安排情况,与上年对比情������况及增减变动原因,年度执行中调整情况,调整原因说明。

我中心2017年财政年初预算收入905172.54元,其中:财政补助905172.54元。上年财政年初预算收入总额868822.58元,比上年增加36349.96元,其原因是:20������1��������7年人员工资调整。

(二)收入支出预算执行情况。

������������当年收入支出预算执行基本情况,与上年度对比情况,包括增减绝对值与幅度,增减变动主要原因(可用柱形图或折线图)。

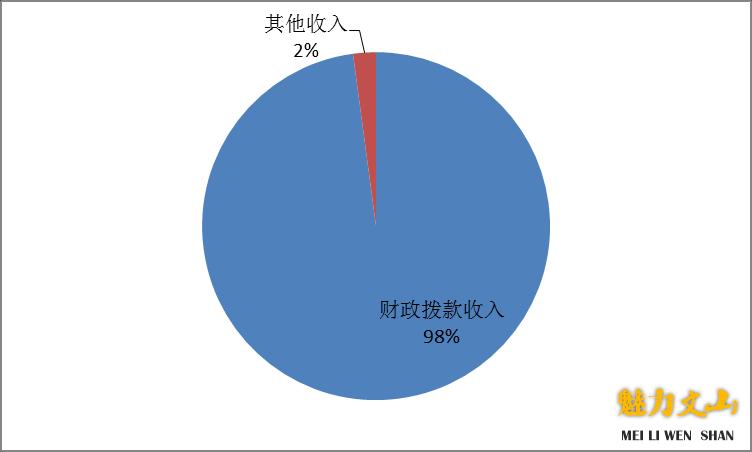

(1)收入决算说明

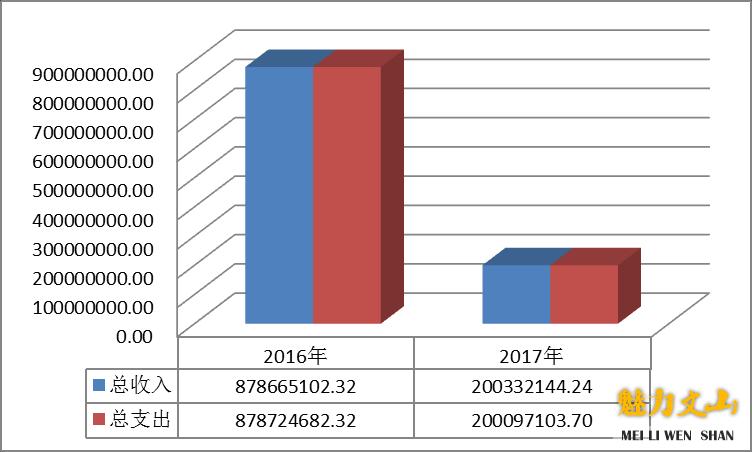

2017年��������总收入200,332,144.24元,其中财政拨款������收入为196,163,889.24元,其他收入为4,168,255.00元。

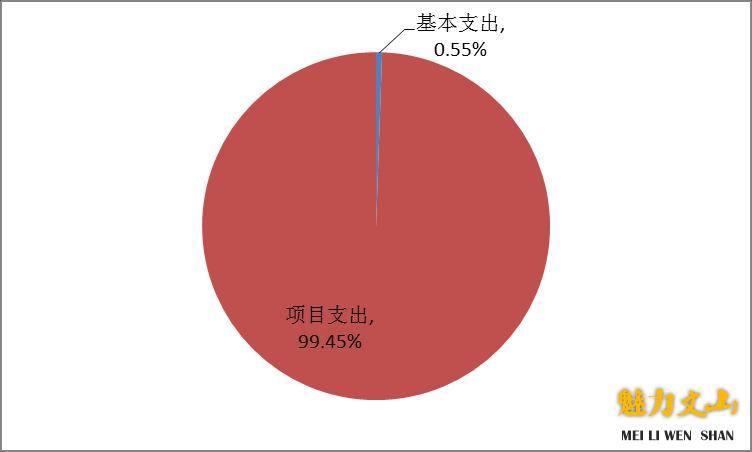

(2)支出决算说明

总支出200,097,103.70元,其中:基本�����支1,107,846.7�������0元,占总支出的0.55%、项目支出198,989,257.00元。

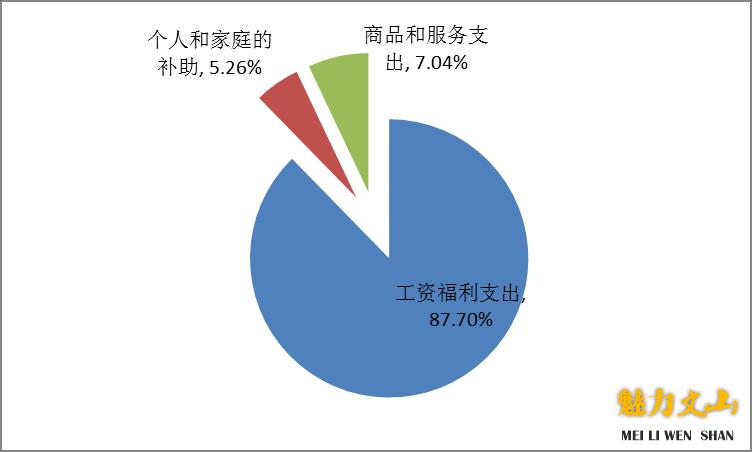

(3)基本支出情况

其中:工资福利支出971,606.96元,占基本支出87.70%;

商品和服务支出77����,937.74元,占基本支出5.26%;对个人和家庭的补助58,302.00元,占基本支出7.04%。

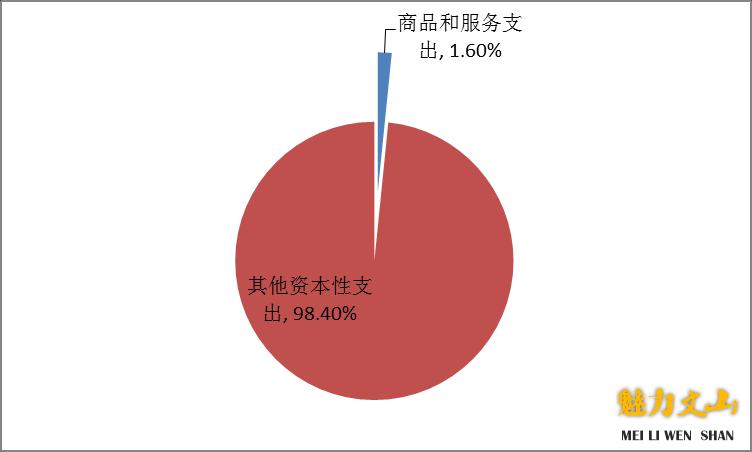

(4)项目支出情况:

项目支出198,989,257.00元,占总支出99.45%,其中�������商品和服务������支出3,180,000.00元,占项目支出的1.6%;其他资本性支出195,809,257.00元,占项目支出的98.4%。

(5)收入支出与预算对比分析。

������2017年度总收入200,332,144.24元,是年初预算数905,�������172.54元的22131.93%;总支出200,097,103.70元,是年初预算数905,172.54元的22105.96%。

(6)一般公共预算财政拨款支出决算情况说明

一般公共预算财政拨款支出决算总体情况

2017年度总收入200,332,144.24元,是上年的878,665,102.32元的22.80%.总支出为200097103.70元,占上年878724682.32�������的22.77%。

支出按经济分类科目分析。

(1)“三公”经费支出情况:可进行上下年对比、预决算对比,人均支出情况分析(可做表、柱图、折线图)。

“三公”经费支出情况

项 目 |

2016年 |

2017年 |

增减 |

人均支出 |

变动原因 |

三公”经费合计 |

41343.00 |

23022.54 |

-18320.46 |

|

厉行节约,有效降低行政成本 |

一、因公出国(境)费用 |

|

|

0.00 |

|

|

其中:当年公共预算财政拨款支出 |

|

|

0.00 |

|

|

二、公务用车购置运行维护费 |

35050.00 |

21172.54 |

-13877.46 |

|

公务用车成本减少 |

其中:公务用车购置 |

|

|

0.00 |

|

|

公务用车运行维护费 |

35050.00 |

21172.54 |

-13877.46 |

|

|

三、公务招待费 |

6293.00 |

1850.00 |

-4443.00 |

|

公务用车成本减少 |

其中:当年公共预算财政拨款支出 |

6293.00 |

1850.00 |

-4443.00 |

|

|

4.财政拨款收入、支出分析。

分析财政拨款收入、支出总体情况,支出要按照基本支出和项目支出分析具体构成及特点。

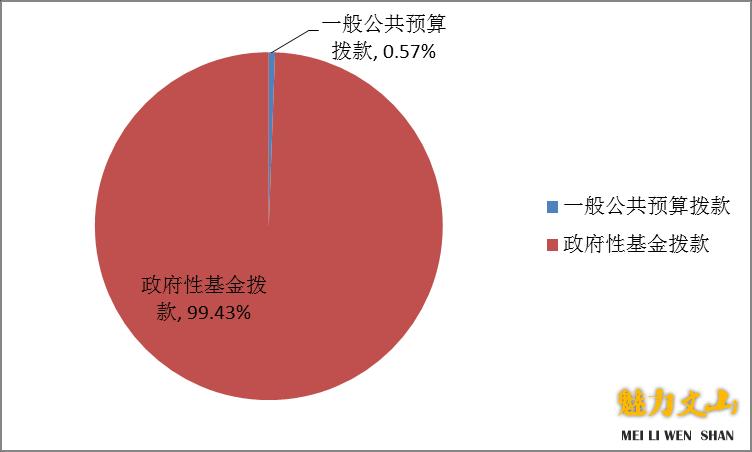

2017年财政拨款总收入为196,163,889.24元,其中一般公共预算拨款为1,123,804.24元(基本经费1,123,804.��������24������元,项目为0元),政府性基金拨款为195,040,085.00元(基本经费为0元,项目经费为195,040,085.00)

201������7年财政拨款支出总数为195,804,749.5元,其中一般公共预算拨款支出为1,100,�����798.50元(基本经费为1,100,798.50元,项目经费为0元),政府性基金拨款支出为194,703,951.00元(基本经费为0元,项目经费为194,703,951.00元)

(三)年末结转和结余情况。

2016年年末结余 2 639 6�����43.24元,其中:财政补助结转2,522,142.24元、非财政补助结转117 501元。2017年年末结余2437679.78元,其中:财政补助结转2,418,312.74元、非财政补助结转19,367.04元。

3.“支出决算明细表”中,部门转拨附属单位或者非本级预算单位的经费支出,应具体说明支出经济分类科目、去向和金额。(如“商品和服务支出-其他商品和服务支出”,拨给……单位用于……事务,……万元)。

(1)“支出决算明细表”(财决05表)中,商品和服务支出-其他商品和服务支出金额为2563135.95元,其中:2553135.9����5元为土地出让业务支出,10000.00元为 事业运行支出

(������������2)“支出决算明细表”(财决05表)中,其他资本性支出-其他资本性支出11846723.00元,其中:征地和拆迁补偿支出4168255.00元、其他国有土地使用权出让收入安排的支出7678468.00元。

4.“项目支出决算明细表”中列支“工资福利支出”和“对个人和家庭的补助”的依据及说明。

5.“财政专户管理资金收入支出决算表”中除教育收费以外的资金收支情况说明(需附相关文件依据)。

6.“资产负债简表”中行政事业单位 “应收账款”、“������预付账款”、“其他应收款”、“应付账款”、“预收账款”、 “其他应付款”等往来账款情况说明。

(1)其他应付款2,425.15元为代扣养老保险;

(2)其他应付款108.51元为个人所得税;

(3)其他应付款14,592.00元为待转社保费

7.“三公”经�������费总额及分项金额与年初预算数、上年决算数对比变动的原因说明,以及相关的公务用车购置及保有量、因公出国(境)团�������组数及人数和公务接待批次及人数等情况(附表5)。

(1)“三公”经费年末决算数为23,022.54元,上年结算数为41,343元,比上年�����节约18,320.46元。节约的原因:�������单位认真履行厉行节约精神,有效降低行政成本;

(2)公务接待费年末决算数1,850.00元,上年结算数为6,293元,比上年节约4,443元。节约的原�����因:单位认真履行厉行节约精神,有效降低行政成本;

(3)公务用车运行维护费年末决算数21,172.54元,�����上年结算数为35,�������050.00元,比上年减少13,877.46元,节约的原因:公务用车运行成本减少。

(4)本年度未购置车辆,车辆保有量为5辆。

(四)当年预算执行中存在问题、原因及改进措施。

三、资产负债情况分析

年末部门(单位)资����产、负债基本情况,与上年度对比情况,包括增减绝对值与幅������度,增减变动主要原因(可用柱形图或折线图)。

(一)资产负债结构情况。

对资产负债具体构成进行分析,可从占比、上下年变动等方面进行分析(可用饼图、�����柱图或折线图),重点说明主要资���产、负债基本情况、变动情况及原因。

20�������16年年末资产总计3,980,601.68元,其中:库存现金220.17元、银行存款22,533.39元、财政应返还额度2,059,173.00元、其他应收款120,882.12元、固定资产1,777,793.00元;负债总计169.44元;

2������017年年末资产总计4,001,802.78元,其中:库存现金218.39元、银行存款7,559.15元、财政应返还额度2,418,312.74元、其他应收款11,589.50元、固定资产1,564,123.00元;负债总计0元。

2017年年末资产比2016年年末资产增加21,201.10元,增加���������的主要原因是:2017年部分土地款尚未支付。

(二)资产负债对比分析。

����计算资产负债率,可进行连续年度的对比,分析部门资产负债管理中存在的问题,加强资产效益管理,避免潜在的资产负债风险。

2016年资产负债率为0.004%,2017年资产负债率0%,本单位资产负债率变化不大。

行政事业单位财务分析指标

一、行政单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数:1

二、事业单位财务分析指标

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷(年初预算数±年中预算调整数)×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

4.资������产负债率,衡量事业单位利用债权人提供资金开展业务活动的能力,以及反映债权人提供资金的安全保障程度。计算公式为:

资产负债率=负债总额÷资产总额×100%

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

2.固定资产成新率,反映部门(单位)固定资产的新旧程度。

固定资产成新率=固定资产净值÷固定资产原值×100%